付加価値の簡単な計算

[付加価値とは?]

付加価値とは、会社が事業によって生み出した製品やサービスの中で、会社が付け加えた部分のことを指します。

少し分かりにくいと思いますが、具体例で考えるとシンプルです。例えば、400円で仕入れた食材を調理して1,000円で販売したならば、付加価値は600円です。「会社が付け加えた価値」が付加価値であるというイメージが大切です。

付加価値には主に3つの計算方法が知られており、それぞれ「日銀方式」「中小企業庁方式」「簡便法」の3つです。前者の2つは計算が一部複雑なケースもあり、性格な計算を行いたいときに使われる方法です。一方で、後者の「簡便法」は非常にシンプルに付加価値を求めることができるため、主に中小規模の事業者でよく用いられています。

今回は、この簡単な付加価値の計算方法である簡便法について解説します。

[簡便法による付加価値の計算式]

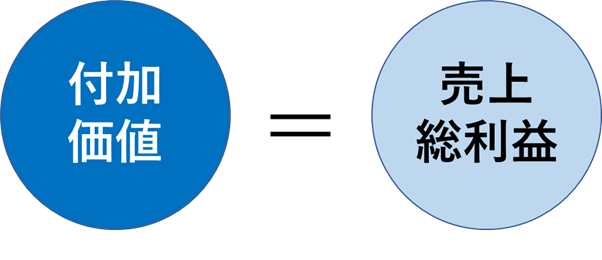

簡便法によると、付加価値は以下のような計算で求めることができます。

付加価値=売上総利益

このような式で付加価値を求めることができます。正確に言えば計算は必要なく、損益計算書に表示される売上総利益をそのまま付加価値として捉えることができます。

ここまでシンプルだと、これで本当に大丈夫なのかと不安に思う方もいらっしゃるかと思いますが、これもしっかりとした付加価値の計算方法です。例えば、業績が非常に落ち込んでいる事業者の事業計画や借入金返済計画を見直す業務に、事業再生計画というものがあります。これは事業再生の団体や銀行も交えて行うような繊細さが求められる業務ですが、このような業務においても簡便法による付加価値計算は用いられています。

しかし、簡便法による付加価値計算を採用するにあたって注意しなければならない点も当然あります。

例えば、他社・業界比較をする場合です。このような場合、付加価値の他社や業界平均といった値がどのような計算方法によって算定されているのかをしっかりと確かめる必要があります。例えば、業界平均が「日銀方式」の付加価値計算で算定されているにもかかわらず、自社の付加価値を簡便法で計算するという場合、比較の意味が変わってきてしまう恐れがあります。

このように、簡便法による付加価値の計算は実務でも非常に一般的に使われていますが、使用において注意するポイントが多くあることも事実です。また、実際には算定した後にどのように付加価値を活用するか、指標化して経営計画や経営課題と結びつけるかという点が重要となります。このような判断には専門的な知識や分析が必要不可欠といえます。

付加価値を用いた財務分析や問題・課題の抽出などでお悩みの際は、ぜひ我々専門家にご依頼頂ければと思います。

ご相談やご質問は、メールにてでお問い合わせください。